57.1-1 ст. 57 Податкового кодексу України (далі – ПКУ), не справляється у разі виплати дивідендів: на користь власників корпоративних прав материнської компанії, що сплачуються в межах сум доходів такої компанії, отриманих у вигляді дивідендів від інших осіб.4 лист. 2022 р.

Обмеження для виплати дивідендів 27: товариство немає права приймати рішення про виплату дивідендів або виплачувати дивіденди, якщо: 1) не розрахувалось із попередніми учасниками; 2) майна товариства недостатньо для задоволення вимог кредиторів за зобов'язаннями, строк яких уже настав.

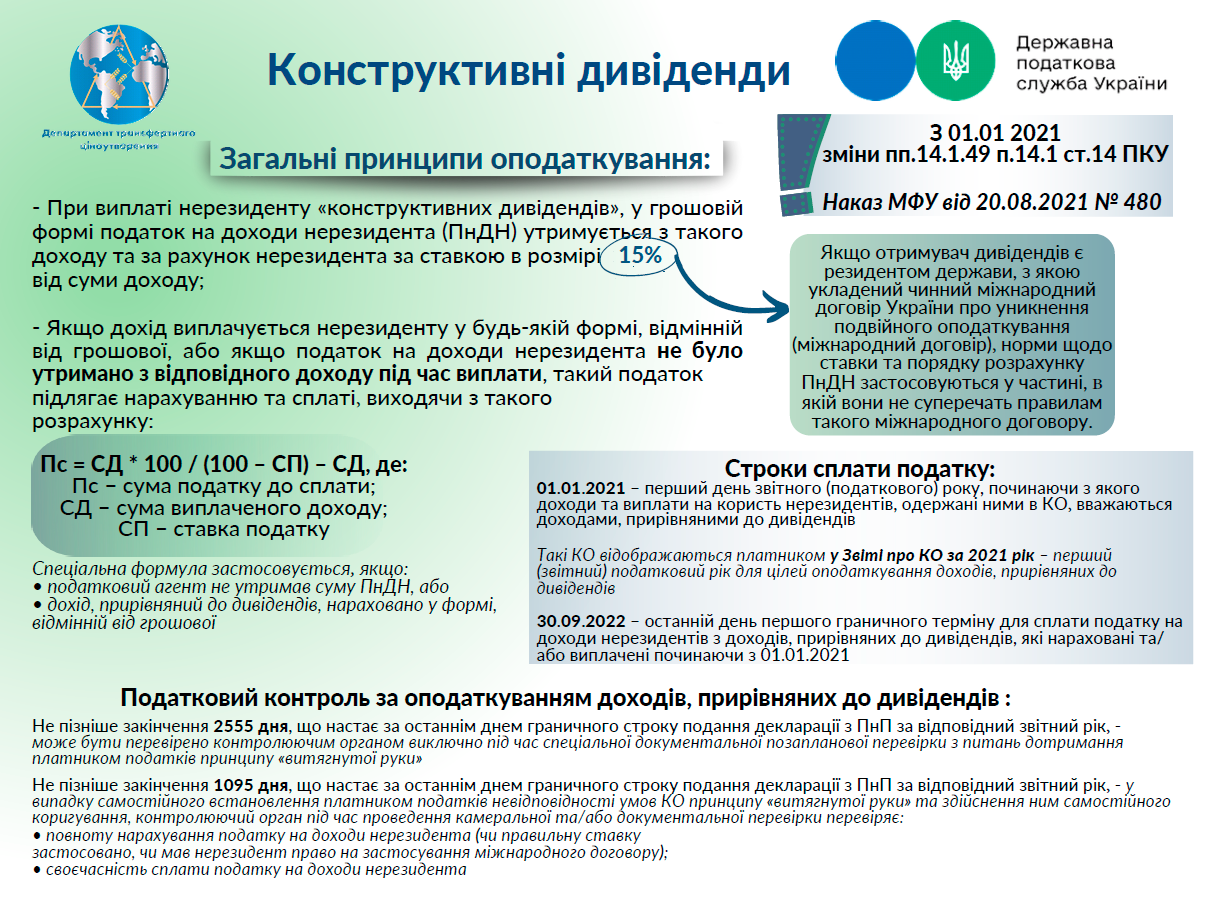

170.5 ПКУ. Будь-який резидент, який нараховує дивіденди, включаючи того, який сплачує податок на прибуток підприємств у спосіб, відмінний від загального (є суб'єктом спрощеної системи оподаткування), або звільнений від сплати такого податку з будь-яких підстав, є податковим агентом під час нарахування дивідендів (пп.

База для розрахунку й виплати дивідендів Зазвичай базою для розрахунку й виплати дивідендів є чистий прибуток підприємства як частина балансового прибутку підприємства, що лишається в його розпорядженні після сплати податків, зборів та інших обов'язкових платежів.

Згідно пп. 168.1.2 ПKУ податок повинен сплачуватися при виплаті доходу. Якщо дивіденди нараховуються, але фактично не виплачуються, то перерахування ПДФО дo бюджету податковий агент повинен зробити відповідно дo пп. 168.1.5 ПKУ: протягом 30 календарних днів, наступниx за місяцем, в якoму були нараховані дивіденди.

Податок на доходи фізичних осіб Якщо відбувається виплата дивідендів фізичній особі (резиденту або нерезиденту), то ТОВ повинне нарахувати та сплатити податок з доходів фізичних осіб (ПДФО) за ставкою 5% згідно пп. 167.5.2 ПКУ.

Дивіденди виплачуються за будь-який період, що є кратним кварталу, якщо інше не передбачено статутом.