Довідково: за загальними правилами платники податку на прибуток зменшують об'єкт оподаткування на суму накопичених податкових збитків минулих податкових (звітних) років до повного їх списання, але з урахуванням обмежень для великих платників податків (прим. 4).1 січ. 2024 р.

Базою оподаткування є грошове вираження об'єкта оподаткування (п.

154 Податкового кодексу. Відповідно до п. 154.1 ст. 154 Податкового кодексу від оподаткування звільняється прибуток підприємств та організацій, які засновані громадськими організаціями інвалідів і є їх повною власністю, отриманий від продажу (постачання) товарів, виконання робіт, надання послуг.

нарахований податок на прибуток відображається записом Дт 98 Кт 641, потім Дт 79 Кт 98; в кінці року операційний рахунок 79 закривається на балансовий рахунок 44 – формується нерозподілений прибуток після його оподаткування або непокритий збиток.

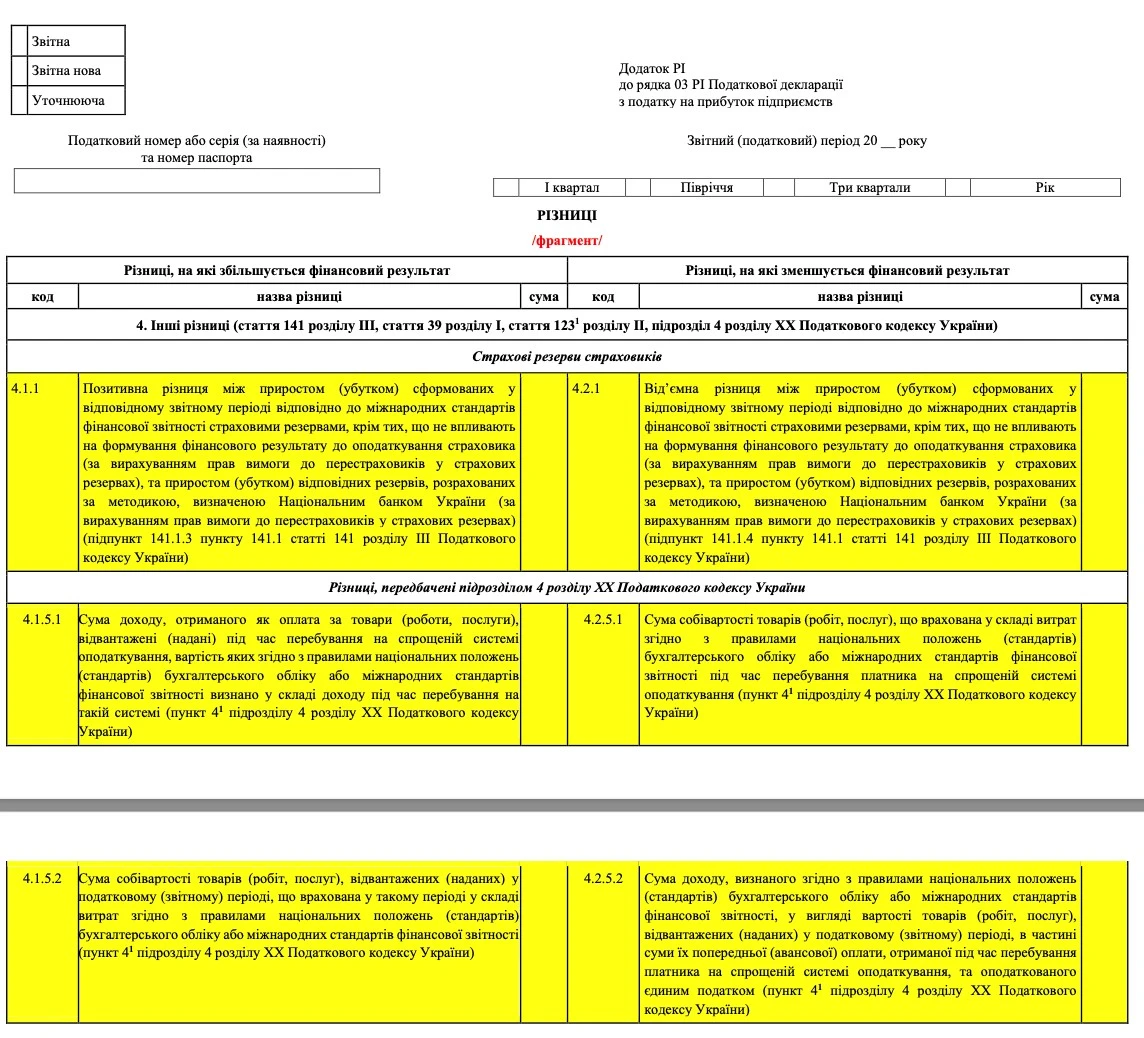

Нагадаємо нашим читачам, що відповідно до п. 136.1 Податкового кодексу України (далі – ПКУ) базова (основна) ставка податку на прибуток підприємств (далі – податок) становить 18 відсотків.

Чистий прибуток: щоб обчислити чистий прибуток підприємства (наприклад, компанії, підрозділу або проекту), відніміть усі витрати, включаючи справедливу частку загальних корпоративних накладних витрат, із валового доходу або обороту. Чистий прибуток – це показник фундаментальної прибутковості підприємства.

Легальна оптимізація з податку на прибуток: що провернути? ᐈ ціна допомоги найкращого юриста / адвоката ️ Юридична компанія Приходько та …