Роботодавці утримують із зарплат працівників податки – 18% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору (ВЗ). Відповідно, на руки співробітники отримують меншу суму. Крім зарплати, роботодавець за працівника сплачує 22% єдиного соціального внеску (ЄСВ) за рахунок власних коштів.

мінімальна зарплата на руки працівникові (МЗП — 18% (ПДФО) — 1,5% (ВЗ) — з 1 січня 2024 року — 5 734,67 грн; мінімальна зарплата на руки працівникові (МЗП — 18% (ПДФО) — 1,5% (ВЗ) — з 1 квітня 2024 року — 6 461,6 грн.

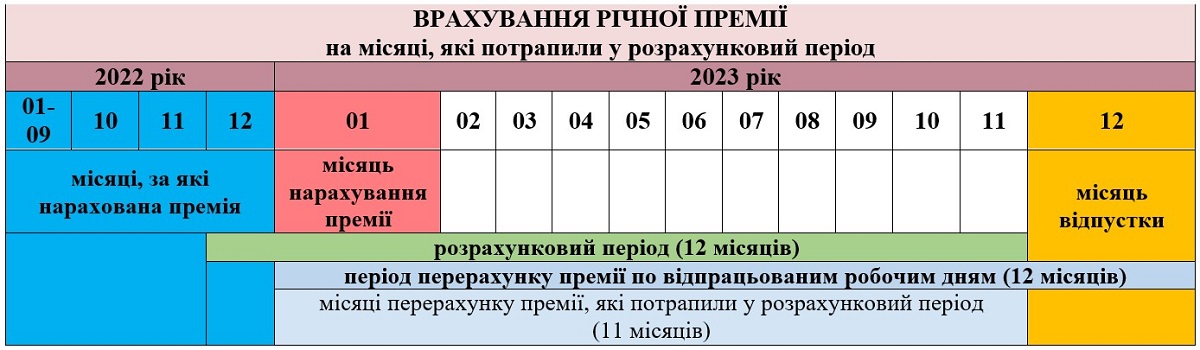

сума премії до врахування у місяці РП = (фактичний розмір нарахованої премії / кількість відпрацьованих р. днів місяця, за який премія нарахована)×кількість відпрацьованих днів місяця нарахування премії

За співробітника, який працює на мінімальній зарплаті, роботодавець має сплатити: Ставка 5000 грн (із них ПДФО 18% (900 грн) та військовий збір 1,5% (75 грн)) + ЄСВ (1100 грн) = 6100 грн/місяць. З них «на руки» співробітник отримає 4 025 грн, оскільки ПДФО і ВС утримуються з його ставки, а роботодавець вносить ЄСВ.

Тобто податки на доходи фізичних осіб (ПДФО) мають залишатися на рівні 18 відсотків, податок на прибуток для бізнесу – також 18 відсотків, військовий збір – 1,5 відсотки, а єдиний соціальний внесок до Пенсійного фонду – 22 відсотки.

3 Що утримується з премії у РК? 4 Чи потрібно платити ПДФО з премії? 5 Які податки утримуються з премії 2021 року? 6 Коли премія не оподатковується ПДФО? 7 Яка сума премії не оподатковується?